Auto oder E-Bike für Unternehmer – rollendes Steuerzuckerl oder Kostenfaktor?

Autor: Erich Wolf

Vorsteuerabzug: E-Autos, Fiskal-LKW oder Kleinbusse. Steuerreform 2020 - auch für E-Bikes

Der Fiskus steht mit steuerlichen Förderungen bei Fahrzeugen auf der Bremse. Aber wussten Sie, dass es jetzt wieder steuerliche Vorteile beim Autokauf – also Beschleuniger für Ihren Kauf - gibt. Der Kauf eines kleinen E-Autos für gutverdienende Unternehmer kostet nach Steuerabschreibungen und anderen Begünstigungen nur noch weniger als 30 % des Listenpreises. Wir haben speziell für Sie ein Berechnungsmodell für einen E-Opel Corsa oder einen Hyundai IONIQ berechnet - Beide Modelle sind ungefähr gleich teuer beim Kauf.

Und wenn Sie als Unternehmer Lust auf ein größeres Auto haben, bekommen Sie die Vor- und Nachteile mit dem Kauf eines Fahrzeuges für Betriebe zusammengefasst. Damit Sie steuerschonend Gas geben können!

Vorsteuerabzug

Für PKWs und Motorräder ist grundsätzlich der Vorsteuerabzug auch für Unternehmer ausgeschlossen. Das Umsatzsteuerrecht legt im Rahmen einer gesetzlichen Fiktion fest, dass der PKW nicht als für das Unternehmen angeschafft wird. Die Fiktion ist nichts anderes als die gesetzliche Lüge. Natürlich gehört der Fuhrpark zum Unternehmen dazu – aber der Fiskus will das nicht anerkennen, somit behauptet er das Auto gehört nicht zum Unternehmen kraft gesetzlicher Fiktion. Aber keine Regel ohne Ausnahmen. Gesetzliche Ausnahmen bestehen beispielsweise für Taxiunternehmen, Leasingunternehmen oder Speditionen, diesen Unternehmen steht der Vorsteuerabzug auch für normale PKWs zu.

Die zweite Ausnahme bilden „Klein-LKWs, Kleinbusse und Mini-Vans“, sie sind vom äußeren Erscheinungsbild Mischformen zwischen PKW und LKW. Wenn ein Modell auf der berüchtigten Liste des BMF für „Fiskal-LKWs“ steht, verbilligt sich nicht nur der Kaufpreis um die 20 %-ige Umsatzsteuer, für Tankrechnungen, Reparaturen und Leasingraten besteht ebenfalls der Anspruch auf Vorsteuerabzug. Einen Vorsteuerabzug gibt es freilich nur für betriebliche Fahrten, daher heißt es auch hier im Zweifelsfall ein Fahrtenbuch führen. Wie man ein ordnungsgemäßes Fahrtenbuch führt, verrät Ihnen gerne Ihr Steuerberater.

Eine dritte Ausnahme besteht für Fahrzeuge mit einem CO2-Ausstoß von Null. Der Gesetzgeber hat technisch-neutral formuliert, denn der Kauf, die Miete und der Betrieb von allen Kraftfahrzeugen mit Null CO2-Auswurf ist begünstigt. Neu ist ab 1. Jänner 2020 – das „Ibiza-Video“ hat den Zeitpunkt des in Krafttretens leider verzögert – der Vorsteuerabzug für Krafträder. Unter einem Kraftrad ist ein Fahrzeug zu verstehen, dessen Fortbewegung nicht ausschließlich durch mechanische Umsetzung der Muskelkraft, sondern ganz oder teilweise durch Motoreneinsatz, bewirkt wird. Dabei ist nicht entscheidend, mittels welchem Energieträger der Motor betrieben wird – allerdings muss der Antrieb „klimaneutral“ erfolgen. Bei Krafträdern mit einem CO2-Emissionswert von 0 Gramm pro Kilometer (z. B. Motorfahrräder, Motorräder mit Beiwagen, Quads, Elektrofahrräder und Selbstbalance-Roller mit ausschließlich elektrischem oder elektrohydraulischem Antrieb) steht somit aus ökologischen Gründen ein Vorsteuerabzug zu.

COVID-19-Investitionsprämie ab September 2020

Sie bekommen eine steuerliche Investitionsprämie für folgende Investitionen:

14 % der Investitionssumme für Neuinvestitionen in Digitalisierung, Ökologisierung, Gesundheit und „Life-Science“

7 % für andere förderungswürdige Investitionen.

Aber was sind jetzt förderungswürdige Investitionen?

Die Transportwirtschaft und die Fahrzeugwirtschaft kommen nur sehr eingeschränkt in Betracht, da Investitionen in fossilen Energieträger explizit ausgenommen sind. Ein Wermutstropfen für die betroffene Wirtschaft ist freilich, dass definierte „Umweltsünder“ nicht gefördert werden. Ganz so großzügig ist der Gesetzgeber leider auch nicht – dann als nicht förderwürdig werden zusätzlich u.a. Investitionen in unbebaute Grundstücke, Finanzanlagen, Unternehmensübernahmen angesehen. Mit der COVID-19 Investitionsprämie soll ein Anreiz für Unternehmensinvestitionen geschaffen werden, bei denen die „ersten Maßnahmen“ zwischen 1. September 2020 und 31. Mai 2021 gesetzt werden. Für das Förderprogramm stehen EUR 1,0 Mrd. zur Verfügung. Anträge können bei der „Austria Wirtschaftsservice GmbH“ gestellt werden. Die Antragsfrist ist zwar mit 28.2.2021 abgelaufen, über eine Verlängerung wird gerade mit der Regierung verhandelt! Wir halten Sie auf dem Laufenden.

Die Investitionssumme soll mindestens EUR 5.000 bis maximal EUR 50,0 Mio. betragen. Die gute Nachricht: Für den Kaufpreis von E-Autos wird es die 14 %-ige Investitionsprämie geben – und diese ist auch noch steuerfrei. Im Berechnungsmodell in der Anlage haben wir daher die Investitionsprämie in Abzug gebracht.

Abschreibungsdauer: Acht Jahre Das Auto ist leider aber auch Kostenfaktor, das Einkommensteuerrecht ist bei der Abschreibung für betrieblich genutzte PKWs allerdings nicht sehr großzügig, denn der Fiskus steht auf der Abschreibungsbremse. Auch wenn Sie als Handelsvertreter 40.000 km im Jahr fahren und sich alle vier Jahre ein neues Auto gönnen, kann ein PKW nicht kürzer als acht Jahre abgeschrieben werden. Wird der fahrbare Umsatz tatsächlich nur kürzer genutzt, entsteht ein steuerlicher Abzugsposten als Buchwertabgang, der sich freilich erst beim Ausscheiden des PKWs steuerlich auswirkt. Die achtjährige Abschreibung gilt übrigens auch bei geleasten Autos. Leasing soll steuerlich ja nicht attraktiver als der direkte Kauf sein. Darum müssen die Unternehmer in der Steuererklärung vom Leasingaufwand einen komplizierten errechneten „Leasingaktivposten“ berücksichtigen. Dieser ist dann nicht sofort abschreibbar, sondern wirkt sich ebenfalls erst nach dem Ende der Leasingzeit aus.

Die zwingende achtjährige Abschreibung gilt nicht für Fiskal-Lkws und echten LKWs. Diese Vehikel können auch kürzer abgeschrieben werden. In aller Regel akzeptiert die Finanz einen Zeitraum von etwa vier Jahren. Eine kürzere Abschreibungsdauer bedeutet niedrigere laufende Ertragsteuern – weil sich die Bemessungsgrundlage für die Einkommensteuer verringert.

Luxustangente: EUR 40.000,- Damit ist es nicht genug mit den steuerlichen Bremsen für den PKW. Ein PKW mit einem Kaufpreis von über EUR 40.000,- einschließlich Umsatzsteuer und Sonderausstattungen gilt – aus Sicht des Fiskus - als Luxus. Die darüber hinaus gehende Luxustangente des Kaufpreises ist nicht abzugsfähig. Aber nicht nur der Kaufpreis, auch „wertabhängige Kosten“ wie die Kasko- und Haftpflichtversicherung oder Zinsen beim Kredit sind nur anteilsmäßig abzuziehen.

Schwierige mathematische Berechnungen zur Ermittlung des richtigen Steuerabzuges sind auch für gebrauchte Automobile anzustellen. Kauft sich der Unternehmer einen „Gebrauchten“ und die Erstzulassung liegt weniger als fünf Jahre zurück, so muss er von seinem tatsächlich gezahlten Preis die Luxustangente – auf Basis eines fiktiven Neupreises – in Abzug bringen. Ein flotter Unternehmer kauft sich einen gebrauchten, vierjährigen Porsche um EUR 30.000,- (fiktiver Neupreis EUR 60.000,-), dann ist ein Drittel von den EUR 30.000,- (die Luxustangente ist um EUR 20.000,- überschritten - ein Drittel des fiktiven Neupreises) in Abzug zu bringen und die AfA muss gekürzt werden. Gebrauchte PKW mit einem Alter bis zu 5 Jahren sind – aus steuerlicher Sicht – diskriminiert. Obwohl nur geringere Kosten anfallen, können diese geringeren Kosten dennoch insoweit nicht geltend gemacht werden, als der fiktive Neuwert überschritten wird.

Wo liegt daher das Steueroptimum? Kaufen Sie nur noch neue Autos oder Gebrauchte mit einer Erstzulassung von über fünf Jahren. Wenn der Kaufpreis für das „Gebrauchte“ oder für das „Neue“ unter EUR 40.000,- liegt, kann der volle Kaufpreis abgeschrieben werden. Wenn schon einen Porsche, dann erwerben Sie einen Gebrauchten knapp über 5 Jahre und der Kaufpreis sollte nicht mehr als die berüchtigten EUR 40.000,- betragen.

Oder Sie könnten sich auch den Erwerb eines Teslas - oder eines anderen Fahrzeuges mit E-Antrieb überlegen. Das schnittige E-Auto führt zu einem vollständigen Vorsteuerabzug bis zu einem Betrag von EUR 40.000. Sie werden einwenden, ein Tesla kostet aber mehr! Sie bekommen einen teilweisen Vorsteuerabzug bis zu EUR 80.000,-, da für den Kaufpreis zwischen EUR 40.000 und EUR 80.000,- eine Eigenverbrauchsbesteuerung anfällt. Erst ab einem Kaufpreis von über EUR 80.000,- steht überhaupt kein Vorsteuerabzug mehr zu – Preisverhandeln und Förderungen zahlen sich somit aus.

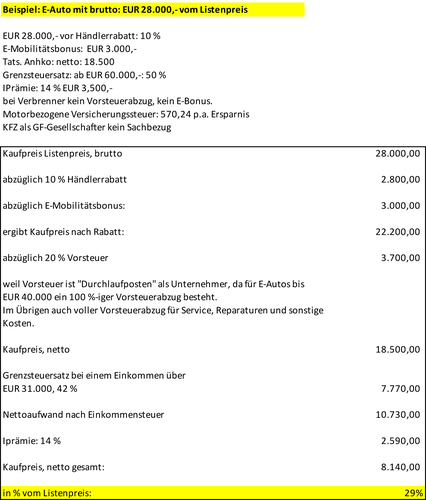

Wenn Sie aber keinen Tesla oder ein anderes „Luxusauto“, sondern sich als Unternehmer mit einem E-Opel Corsa oder einen Hyundai IONIQ zufriedengeben können, dann haben wir für Sie das interessante Berechnungsmodell in der untenstehenden Tabelle. Rechnen Sie und lassen Sie sich von einem interessanten Nettokaufpreis überzeugen. Ein wichtiges technisches Detail: Beide Modellautos haben eine Leistung von 100 Kilowatt, das sind ca. 136 PS – also freie Fahrt für Sie als Unternehmer.

Der Autor

Steuerberater Prof. Mag. Erich WOLF ist Wirtschaftsprüfer und Universitätslektor in Wien. Seine Arbeitsschwerpunkte sind die Lösungen von steuerlichen Spezialfragen. Er ist vor allem als Berater der Berater tätig, Verfasser von zahlreichen Fachpublikationen und Vortragender von fachspezifischen Praktikerseminaren in ganz Österreich. Infos und Lösungen, auch für komplizierte steuerliche Problemstellungen, gibt es auf http://www.steuerwolf.at

Mail-Kontakt: office@steuerwolf.at